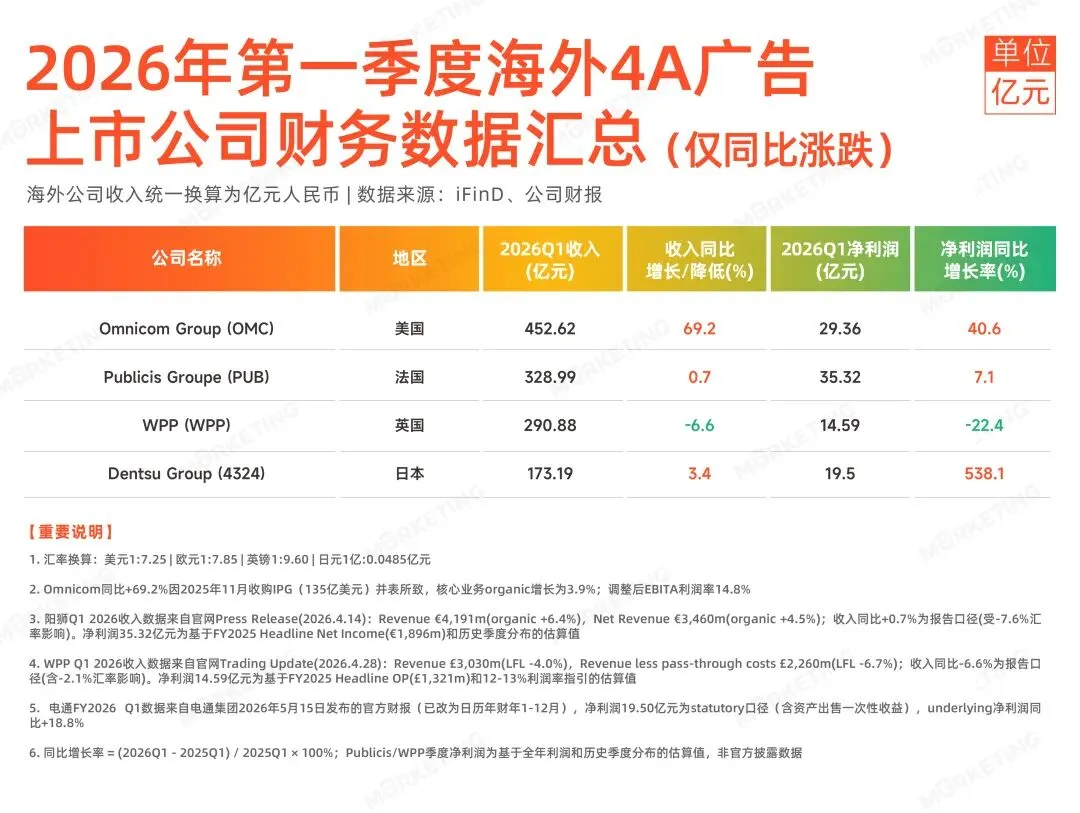

2026年第一季度,全球4A广告巨头交出了一份“冰火两重天”的成绩单。

一方面,Omnicom以135亿美元完成对IPG的收购后,合并后首季收入达62.43亿美元,同比大增69.2%,成为全球最大广告控股集团;Publicis连续20个季度实现正增长,运营利润率达18%的行业高点,AI驱动服务占比达86%。这是“火”的一面——AI与并购双轮驱动下,头部巨头的强者恒强。

但另一方面,WPP净收入同比下滑近7.0%,所有业务和地区均呈负增长,正在经历“最艰难的一年”;Dentsu则因商誉减值出现3276亿日元巨额亏损。这是“冰”的一面——未能及时转型的传统巨头正在陷入深层困境。

广告行业的分化正在加速,Morketing此文完整复盘了海内外多家上市广告公司的营收和利润,发现各家公司几乎都有自己独特的发展方向,并且都代表着一些行业的发展变化和趋势:

1.整合和缩水,行业正在走向两级。

2.AI全面重塑广告业,以Publicis为代表,其AI驱动服务已经占据占净收入的86%;

3.成本削减与裁员潮,四大集团合计裁员超2.3万人,传统广告品牌大规模淘汰。

但其实真正的趋势只有一个,创意业务正在逐渐从广告巨头的工作清单里面消逝。

行业正在加速整合

现阶段广告公司最显著的趋势就是不断地整合,只不过由于经营理念的不同,双方选择了完全不同的整合方向,其中最典型的就是Omnicom和WPP,他们一个选择向外整合,用更庞大的规模来应对新时代给广告行业的冲击,另一个则选择向内优化,通过组织内部的整合来完成自我迭代。

1.Omnicom选择“加法”,用向外整合对抗时代

从全球层面来看,Omnicom+IPG已经形成了现阶段的世界最大广告集团,几乎可以说是做加法的极致。

2025年11月,Omnicom宣布以135亿美元完成对IPG的收购,这是全球广告行业史上规模最大的并购案例。这宗并购的带来的最直观的改变就是:它彻底改变了全球广告业的竞争格局。从“四大巨头”(WPP、Omnicom、Publicis、IPG)进入“三大巨头”时代(Omnicom、Publicis、WPP,虽然改革带来了改变,但Dentsu的营收数额依旧与这三家存在代差,且由于区域属性过强使得其依旧没能进入四大行列)。

显然,在Omnicom看来,在广告主预算持续向数字平台转移、传统代理模式被边缘化,以及AI技术不断成长的背景下,规模正在成为代理商的核心竞争力。Omnicom希望通过规模效应来加大自己的竞争优势,就像其CEO John Wren在投资者日演讲中明确表示,这宗交易的核心价值不仅仅是成本节省,更是在媒体、数据、AI、创意电商和身份能力上获得“无与伦比的战略规模”。

这点,从Omnicom的内部调整上也能看到一些端倪,大量报道和相关公告显示,Omnicom正在进行数十年来最大规模的架构重组——创意业务整合为BBDO、TBWA、麦肯三大网络,FCB并入BBDO,DDB并入TBWA,MullenLowe资产被分配,OMD与PHD合并。虽然这意味着一些近百年的传统广告品牌将被淘汰,但其本质还是将组织架构整合,让规模效应能够在方方面面发挥出更大的作用。

根据The Current对亚太区广告主和代理商的深度调研,他们认为Omnicom+IPG合并后规模效应会为其带来至少四个不同层面的优势。

第一,媒体采购议价能力。合并后Omnicom的媒体投放规模将达到735亿美元,这意味着,它在与Disney、Fox、NBC、CBS等大型媒体集团谈判时拥有更强的议价权。对于那些有大量广告预算的大型广告主而言,即使仅2%的成本节省也意味着数十亿美元的盈利底线回报,这就是规模效应最直接、最可量化的部分。

第二,数据与技术平台的整合。随着合并,Omnicom的OMNI平台与IPG的Acxiom RealID的能力也能进一步合并结合,最终形成一个覆盖数据、身份、电商和媒体的统一智能平台。这意味着,在确定性数据稀缺、平台生态紧紧控制的围墙花园中,这必然会带来显著的竞争优势。

第三,人才池的深度与广度。合并后Omnicom拥有超过10万名员工,覆盖全球市场。对于广告主而言,这意味着能够接触到更大、更多元的人才储备,尤其是在数据分析、AI工程和跨市场运营等专业领域。并且,通过裁员来优化双方能力重合的部分员工,再通过AI提升员工产出效率,至少在短期内,财报上的数字和整个企业的运营效率都会提升。至于未来,那是未来该担忧的事情。

第四,对科技平台的对话能力。广告集团的核心价值不仅仅是服务广告主,更是作为广告主与Google、Meta、TikTok等科技巨头之间的“缓冲层”。规模越大,在与这些平台的谈判中越能争取更有利的条款、更好的数据接入和更快的技术整合。

但规模并非没有代价,The Current的调研同时还指出,对于中小型广告主,合并可能导致“小鱼”效应,这意味着,这些小型广告主可能在巨型代理商的体系中被边缘化,只能获得一些“标准化模板服务”而非“定制化服务”。Sydney基础的咨询公司TrinityP3 CEO Darren Woolley指出,这会创造一个“完美的真空地带”,让独立代理商有机会提供“高触感的创意和本地化细节”,作为巨头阴影下的补充。

虽然,Omnicom内部大概率并不认可这种观点,Omnicom Media CEO Florian Adamski在CES 2026的深度采访中宣称:并购的目标是为了“让那些处在平台主导的市场环境下,依旧感到不知所措的CMO”简化复杂性,将规模转化为个性化的、高触感的伙伴关系。

那么,整合后的财务数据是否证实了这些预测和分析呢?

答案并不确定。

首先,双方的合并确实带来了极强的成本协同效应,核心业务调整后EBITA利润率从12.4%提升至14.8%,提升240个基点,这意味着两者合并确实让Omnicom的经营成本变得更低。

其次,在核心业务的角度来说(排除IPG并表和资产剥离影响),事情却并没有按照预料中那样发展。

本季度Omnicom的核心收入是56.16亿美元,同比增长6.7%,其中organic增长3.9%,汇率贡献2.7%。分业务看,Integrated Media(综合媒体)占核心收入的51.5%,Q1增长只有个位数;PR(公关)和Experiential(体验营销)增长中个位数;Health(健康)低个位数增长;Advertising(广告)则出现下滑。这意味着,被寄予厚望的传统创意广告业务并没有迅速迎来回暖,反而正在承压。

最后,Omnicom当前市值约217亿美元,Forward PE约7.3倍,EV/EBITDA约9.3倍,估值低于Publicis但高于WPP,显然,市场也认为这场合并依旧有居高不限的风险,所以给出了不小的风险折价。

总的来说,如果从财报来看,摆在Omnicom面前的主要还是三个问题:一是10亿美元新增摊销费用(主要来自IPG无形资产)对GAAP净利润的拖累,使Q1 GAAP EPS仅1.35美元,低于去年同期的1.45美元;二是创意业务下滑趋势是否会在整合期加速;三是高杠杆下利率上行,是否对财务成本的持续压力。

2.WPP选“减法”,开始剥离更多资产

如果说Omnicom正在通过并购让自己变得更大、更全、更像是传统意义上的寡头,通过规模来扩大自己的竞争优势,就像他们自己说的:“这是一种进攻和锐意进取,让Omnicom更有活力并在未来发挥出作用。”

那么WPP则是做减法,向内寻求整合。WPP创始人、S4Capital董事长Martin Sorrell,在达沃斯论坛上直白的表达了对Omnicom+IPG并购的不看好,并直言对方正正在“防御性并购”。

在他看来,如果Netflix和Warner Bros. Discovery联手,那可以说他们是在锐意进取,取长补短,谋求在新时代占领更多可能性。然而真实的现状是Omnicom增长平缓、IPG正在走下坡路,两者的合并更像是Paramount与Warner Bros. Discovery宣布合并(派拉蒙和华纳兄弟探索,这两家公司的属性、业务重叠度非常高,而且几乎都是互联网时代之前的“老旧产业”),与其说是增长,倒不如说他们是为了更好的管理成本,并且优化产能,避免过多的同质化竞争。

因此,Omnicom合并能带来的最大优势是在传统的媒体采购谈判中获得更多优势,但在数字化领域,除了第三方机构的描述之外,没有人能确定合并真得会带来巨大的优势。

当然,考虑到WPP是Omnicom和IPG的直接竞争对手,这使得他的发言可能或多或少可能带有一些偏见。但不可否认的是,WPP确实是广告业的并购专业户,对于并购可能带来的优劣势,他们确实非常了解。另一方面,WPP确实用实际行动在践行这一观点。

与Omnicom这种“Biger than Biger”的策略不同,WPP从2024年以来,一直在尝试缩减自己的资产规模,优化自己的资产结构。

具体来说,从WPP先是在2024年宣布求售FGS和Hogarth,随后在2025年底再次传出将出售客户关系管理和营销科技业务的消息。同年9月新任CEO Cindy Rose上任后,WPP更是直接开启了巨大的重组计划:将4个新部门(WPP Media、WPP Production、WPP Enterprise Solutions、WPP Creative),将Ogilvy、VML和AKQA合并,并设定5亿英镑的成本节省目标。这是WPP数年来最大规模的重组。

根据Digiday的分析,WPP的策略转向逻辑非常简单,即变得更加专注,更加统一。当广告主不断要求“更少的声音、更大的责任、更整合的团队”时,保持独立品牌的旧模式已经过时,将团队进一步整合,反而可能是一个更好的选择。就像前宝洁全球媒体VP Gerry D'Angelo说的:“简化是广告主一贯的诉求。WPP现在做的事情反映了广告主的期望。我们已经看到Publicis和其他公司向更统一的运营模式转型。”

到了这里,我们不难发现一件事。虽然表面来看,Omnicom正在做加法,WPP则不断在做减法,但实际思考之后,双方其实本质在做的事情非常接近——都在整合优化自己的“资产结构”,只不过Omnicom在公司之外和IPG一起,而WPP则在公司之内整合。

而在整合之外,双方的逻辑则完全不同,Omnicom的赌注是规模能在AI时代仍然重要,WPP的赌注是精简能让其更敏捷地转型。

但直到2026年Q1,数据似乎更倾向于Omnicom,合并后Omnicom首季收入大增69.2%(虽然大部分是因为收购IPG并表所致,核心业务organic的增长只有3.9%),但和WPP的净收入同比下滑近7.0%相比。规模效应至少在短期内给了Omnicom更多的底气。

更进一步来看,WPP的财务数据揭示了其转型困境的深度。2026年Q1收入30.30亿英镑(报告口径同比-6.6%),净收入22.60亿英镑,同比下降8.9%,LFL(like-for-like)下降6.7%,为四大巨头中最差表现。

分业务看,全球综合代理LFL下降7.4%,其中媒体业务LFL下降8.5%(较Q4的-10.8%略有改善但仍深陷下滑),其他综合代理下降6.4%;公关LFL下降2.6%;专业代理LFL下降2.3%。所有业务线无一幸免的负.........

2026年第一季度,全球4A广告巨头交出了一份“冰火两重天”的成绩单。一方面,Omnicom以135亿美元完成对IPG的收购后,合并后首季收入达62.43亿美元,同比大增69.2%,成为全球最大广告控

原文转载:https://www.kjdsnews.com/a/2786830.html

推荐十大热门跨境电商平台,你该选哪个? 广告曝光集中在商品页面,如何让广告多跑搜索结果页? 香港离岸公司的税务管理与政策利用 2024.07.31亚马逊选品推荐(仅供参考):硅胶分装瓶 Temu在日本稳步增长,5月份月活用户量排名第四 2024年美国鞋类购物新趋势 2026Q1海外4A营收:AI与整合,正在重塑广告行业 | Morketing财报洞察 2026Q1海外4A营收:AI与整合,正在重塑广告行业 | Morketing财报洞察

No comments:

Post a Comment